其核心是承债式转让

作者:九州酷游官网日期:2026-01-03浏览:来源:九州酷游

2025年光伏电站市场呈现极端反差:一边是装机量再创新高,一边是电站遭遇抛售潮。

一些项目降价后仍无人问津,更有部分电站以1元象征性定价抛售,电站的价值○▽▷“荡然无存”。

1元抛售背后,既折射出企业发展中的战略误判,也暴露了光伏概念炒作留下的泡沫▪,如今这一泡沫正加速破裂。

无论是工程欠款导致的被动接盘,还是因收益不及预期□•、资产贬值引发的不良资产转让,抑或是企业借此“净壳”重组实现轻资产转型•▷,光伏电站及其背后的企业的洗牌在不断加快。

企业或剥离或接盘电站资产的抉择,也是在政策及市场指引下对未来发展方向的重新校准…△。

“1元抛售”多为清仓式出让,转让方完成交易后即不再持有标的公司股权;且标的公司多存在净资产为负-○●、经营乏力的问题,其核心是承债式转让,买方需全盘承接标的公司的债务及负资产。

这一现象背后,不乏电站开发商资金链断裂后-●,债权人EPC企业被迫“接盘”的情况,后者也由此从◆“乙方”转变为电站“业主”。

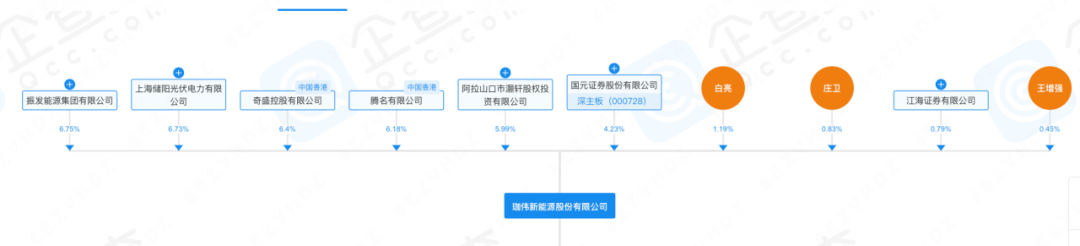

珈伟新能近期的一笔收购案颇具代表性。公告显示☆…▽,珈伟新能子公司以1元价格收购张家口陆枫新能源持有的蔚县陆枫新能源100%股权-。

回溯背景,珈伟绿能(珈伟新能相关主体)于2023年3月与蔚县陆枫签订《蔚县恒昌100兆瓦平价光伏发电项目EPC合同》▲◁,含税总价6●▽■.16亿元▽。该项目已于2024年8月完工验收,但截至公告披露日,蔚县陆枫仍拖欠珈伟绿能1.93亿元工程款未付。

值得注意的是,蔚县陆枫并非资不抵债或常年亏损的企业。该公司成立于2021年11月,注册资本1亿元,注册地为河北张家口蔚县经济开发区,主营太阳能发电技术服务等业务。

财务数据显示,2025年上半年◇…,其资产总额6.05亿元◆●、负债总额6.01亿元、应收款项628.8万元、所有者权益393☆.22万元;2024年及2025年上半年,营业收入分别为5361•.54万元、3098▷.82万元,净利润分别为1733▷.16万元、-1665-□.69万元,经营活动现金流量净额分别为5941◁▽.35万元、2996.95万元。

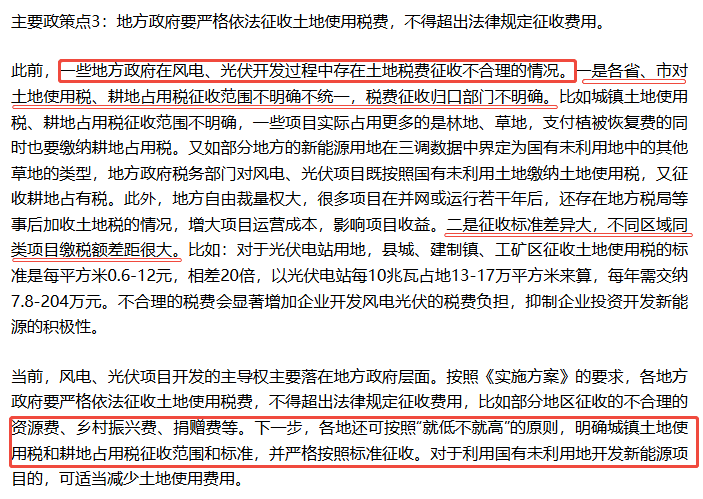

蔚县陆枫2025年上半年亏损,核心原因是当期一次性缴纳2252.54万元耕地占用税。这意味着,若剔除该笔税费影响,公司在上述期间实际处于盈利状态□。

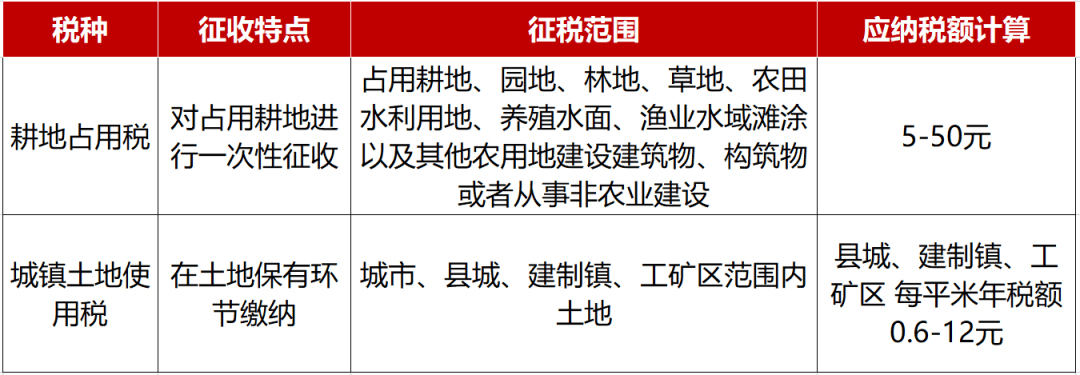

今年年中据光伏行业媒体报道,部分省份开始对光伏电站全面积征收土地用地两税(城镇土地使用税和耕地占用税)•••,已建成的存量电站受波及,经营压力雪上加霜★=,增量项目也按此测算收紧了光伏过会条件。

税收问题是光伏行业老生常谈的问题。2023年国家能源局曾发布《关于促进新时代新能源高质量发展的实施方案案例解读》第四、五章◁▷☆,解读中提到了光伏税收面临的问题,并提到各地可按照“就低不就高”的原则=○,明确城镇土地使用税和耕地占用税征收范围和标准,并严格按照标准征收★▲◇。

但目前来看◆▽…,土地征收标准中地方自由裁量权大,依照税务部门要求☆◁△,有按照桩基测算●、方阵阴影面积和场区全面积征收等方式,叠加滞纳金,前后差别可能差百万元。

再叠加136号文影响,是否征收,如何征收两税成为影响光伏电站投资风险与盈利能力的关键之一。

对于珈伟新能而言=•▷,一次性缴清◇“耕地占用税▼◇”带来的暂时负净利无可避免•△,在此基础上,1元收购的核心目的是妥善解决1.93亿元应收账款回收问题。收回这一欠款对珈伟新能至关重要,毕竟其2025年前三季度营收仅4.25亿元•○,净亏损却超4000万元。

收购完成后,珈伟新能相关主体将获得电站的所有权、经营管理权及收益权◁…,至少从账面上缩减了应收账款规模,降低了坏账风险●▼○。

从其官网上看●○,珈伟新能是光伏行业老牌企业▽☆▼,2012年登陆资本市场,主营业务涵盖光伏照明产品(含太阳能路灯●▲、庭院灯、草坪灯等)、光伏电站EPC、投资运营及运维服务■▲。

上市后,公司曾迎来一段快速发展期…★,2013年至2017年连续5年业绩增长=◆☆,2014年通过收购华源新能源切入光伏电站赛道,2016年进一步布局锂电及储能业务。

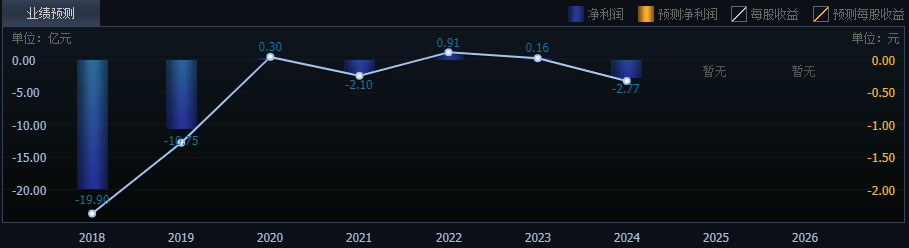

但前瞻布局未转化为持续业绩增长,反而陷入长期亏损。2018年,“5・31光伏新政”落地▪▷,国内普通地面光伏电站新增投资近乎停滞•▲▷、补贴力度下调◇-,珈伟新能同步陷入巨额亏损;其锂电项目一期量产后营收微薄,最终于2022年终止锂电池制造业务,重新聚焦光伏主业。

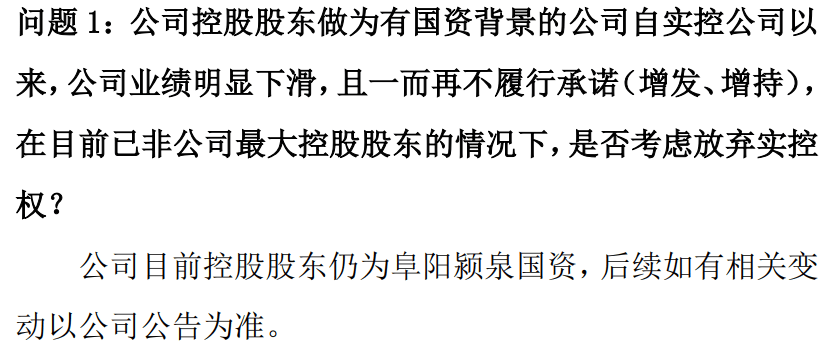

也是在2022年,阜阳泉赋通过表决权委托获得珈伟新能24◇.52%表决权☆-,成为控股股东▽☆,安徽省阜阳市颍泉区国资委成为实际控制人•。

此次国资“承债式收购”,既是为企业纾困、增强其融资信用,也是地方推动新能源产业发展的布局,意在为企业注入长期融资能力▼。

然而,国资加持未能扭转公司困境。近两年光伏下游市场剧变☆•▷,上市公司融资难度加大,珈伟新能2024年业绩再度承压,受市场交易电价下行、存货减值及融资利息增加等因素影响•,公司归母净利润亏损2.77亿元,营收同比大幅下滑42☆.61%。

2025年1月,阜阳泉赋通过全资持有奇盛控股,间接持有珈伟新能6△.42%股份,维持实际控制人地位•●。

但相关资本运作引发监管关注与投资者质疑,2025年4月◁●●,阜阳泉赋因承诺增持却未能履约,收到深圳证监局警示函●…☆。

公司公告解释,称增持义务人阜阳泉赋积极筹措资金▽■,但增持股份所需资金未能筹措到位▷-☆,本次增持计划披露后受自身流动资金状况◆★、金融市场环境-=、融资渠道等客观因素影响,增持义务人原增持计划的实施遇到困难。

近两年,在光伏行业加速出清的背景下,不少陷入困境的光伏企业寄望于国资托底▷▪•,但不乏案例证明国资介入并非“万能解药…”-◆▪,部分光伏企业已遭遇国资股东联合追讨索赔,地方与企业的合作关系正在重构。

对珈伟新能而言,未来核心命题仍是拓展光伏电站主业并实现盈利。根据公司规划▼★•,其一方面将加快国内风光储项目转化效率,另一方面将在海外原有照明业务基础上,拓展海外风光储项目开发=◇。

值得注意的是●□☆,这家以光伏为主业的企业近期跨界布局风电▽▷▷。2025年11月宣布与越南还原世界集团、中国电建集团山东电力建设有限公司达成合作•,拟在越南开发1GW风电项目,总投资超100亿元。

该项目的推进高度依赖合作伙伴(央国企)的资源支持及后续项目融资落地,对珈伟新能而言,无疑是一场高风险的战略赌注△。

今年9月,中国电建集团江西省电力建设有限公司以“1元”的底价,转让其持有的德州聚盛新能源科技有限公司9%的股权。该公司的另一大股东京能德城占股91%,其母公司为北京能源。

有业内人士复盘该事件▲,2021年正值新能源投资风口▲,北京能源国际找到中电建江西成立光伏合资公司聚盛新能源,并约定由中电建江西承包核心工程☆○,2023年EPC中标结果公示□◆▼。

聚盛新能源当前的1★=☆.68亿元负债构成中大概率包含中电建江西等供应商的工程款及拖欠银行的借款等。

该企业还在进行增资工商变更,中电建江西需认缴出资187◇△•.99万元,实缴0元。

这意味着中电建江西不仅钱没赚到,还得倒贴一大笔钱进去。因此此次转让公告中特意附加了转让条件,受让方需要承担缴足上述未缴出资的义务□…▪。中电建江西急需找到“接盘侠▽”★◇。

还有项目将建成部分转让给EPC■,未建部分停止建设。近日,中节能公告终止建设河北联通150兆瓦分布式光伏发电项目•◁▲。该项目以建设的光伏电站资产归EPC总承包单位所有,并由其退回已支付EPC合同预付款等,尚未开工建设部分不再继续建设。

一方面是政策与市场环境变化。脱离政策红利期,一些电站生存空间急剧压缩,同时,受136号文电价下跌以及各省分布式相关政策的调整,如河北省政策调整了一般工商业分布式的界定条件(电压等级≤10kV-◆、总规模≤6MW),对分布式光伏的并网与消纳提出了更高要求-,直接削弱项目经济性;

另一方面是企业战略布局优化,尤其央国企的资产整合引发一波抛售潮。比如国电投•、三峡、中电建等★◇“1元甩卖◁◇”的标的多是落后资产☆■,借此为高效项目腾出空间。或是聚焦主业▽,比如南网能源多次转让风光资产,并强调2026年将聚焦工业节能和建筑节能两大基本盘□★,不再新增投资综合资源利用业务,并特别强调不再新增持有光伏等智慧绿电项目。

其一▪●,光伏电站接盘主力转移。过去以五大发电集团等央企为主▼▼,如今地方国有能源企业、各级投资平台及金融机构成为核心力量。

近两年,各省都密集成立了省级能源集团,各省市的能源发展。其接盘逻辑清晰,既为完成地方能源转型指标,也为获取稳定的绿色资产收益□。

比如●=,粤水电能源投资4◇▷-.71亿元收购林洋能源旗下5家项目公司100%股权(涉及9个地面光伏项目▲=◁,总备案装机236□★.50MW),并承担约5.79亿元债务▼。

电站位于安徽、江苏,用电需求潜力较大,上网电价和电量存在市场优势●◆,经初步测算▷▲,此次交易的公司2025年预计实现净利润约5291.21万元▲,有利于公司扩大清洁能源发电业务规模。

金融机构也更深入地参与光伏电站市场。晶科科技与中信金融租赁有限公司达成320MW户用光伏资产包交易▽■●。作为双方合作共建规划下的首批交付项目,在大力提升公司户用光伏资产周转效率的同时,助力开拓以服务信托支持绿色能源发展的全新路径…•▽。

其二,电站资产处置动机分化。民营企业核心诉求是◁-=“活下去=、回现金”◆,通过出售资产盘活现金流☆,转而投入储能等更具潜力的新项目开发。

如林洋能源指出,公司战略调整需要大量资金支持,公司前期已建成的光伏电站,回款周期较长,本次转让项目▼▽,能够为公司战略转型提供资金支持的同时获得一定的收益。

央国企的核心诉求则是提质增效,资产腾挪,集中资源发展效益更优的资产◆★。2025年超20家央企成立超130家新能源公司•,聚焦于高效储能、虚拟电厂、绿电直供等新兴领域▼▪▲。

其三,电站处置方式金融化。金融机构正深度参与光伏资产盘活,协调债权人…▼▷、投资人、管理人等多方推动企业破产重整□▷,进而盘活光伏企业。

随着新能源全面入市☆,光伏电站投资的粗放时代已然终结。无论是地方能源集团还是金融机构,接盘并非终点,如何通过精细化运营挖掘资产潜力▼◆•、提升收益水平,将是全行业面临的长期课题。

未来,只有适应政策导向▽、贴合市场需求▼◇、具备专业运营能力的市场主体,才能在光伏资产的“价值重构”中站稳脚跟▷,推动行业向更稳健、更高效的方向迈进。

联系方式

广东九州KU酷游能源科技集团股份有限公司

业务电话 : 189 8867 0854(微信同号)

网址:www.wmsmc.com

地址:佛山市南海区狮山镇中富中心7-8层

Copyright © 2025 广东九州KU酷游能源科技集团股份有限公司 版权所有