2013 年 10月国家能源局发布《服务核电企业科学发

作者:九州酷游官网日期:2025-12-31浏览:来源:九州酷游

安全理念,即如果出现特殊安全状况-,第三代核电技术机组能够在不依靠能源动力的前提下,通过势能实现基本安全操作••◁,避免事故发生□▷◁,从而使核电站安全性进一步提高▲;同时■▪,第三代核电技术在结构形式◁☆,材料应用,制造精度方面亦有全面升级,延长了检维修周期□,降低检维修成本。

目前,我国第四代核电技术已在开发中,第四代核电技术以高温气冷堆为典型特征○-,预计在乏燃料后处理方面将实现循环使用,整体安全性提升并将事故率进一步降低一个数量级。

核泵是确保核电机组安全稳定运行的关键设备,核主泵的稳定运行对于确保核电站的安全和高效运行至关重要•▽。它需要在高温▪、高压●△、放射性环境中长期可靠运行,并且易于维护。相应核电技术提升▪●,对于核泵的技术指标也提出了更高要求◇…。

核电作为高效的清洁能源,在各国对环保问题持续关注的当下•☆■,进一步凸显了其在全球能源领域的影响力和地位△•。我国于 2020 年明确提出 2030 年碳达峰与 2060 年碳中和目标,在“双碳”目标的引领下先后出台《中央国务院关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》《关于加强绿色电力证书与节能降碳政策衔接大力促进非化石能源消费的通知》等多项政策●,明确提出要积极有序发展核电,促使核电作为低碳清洁能源的地位进一步提升○。核电站建设加速推进,直接带动了核电用泵市场的需求增长。

近年来我国核电机组数量及装机容量稳定攀升,根据弗若斯特沙利文《中国核泵市场研究报告》,截至 2023 年底,我国在运核电机组共计 55 台●▽,在建核电机组共计25 台(包括-▼“国和一号”示范工程在内)。

2023 年底我国在核能发电在运装机容量的累计装机容量为 56.9GW,预计到 2029 年我国在运累计装机容量有望达到 102.8GW。随着下游核电装机容量的不断提升,对核电用泵的需求将持续增加,行业呈现出持续向好的发展态势。

核电△“走出去▪…▲”已成为国家战略,核电用泵设备出海需求进一步释放。2013 年 10月国家能源局发布《服务核电企业科学发展协调工作机制实施方案》,首次提出核电“走出去▲-○”战略☆★-。当前,中国核工业集团有限公司◇•、中国广核集团有限公司和国家电力投资集团有限公司已经在巴基斯坦等国开展实质性项目建设。在核电需求日益增长的全球背景下◁•,我国核电技术和装备的国际竞争力不断增强,核电用泵设备作为核心组件之一,也迎来了更广阔的市场空间和发展机遇。

核泵行业的周期性与中国核电机组建设项目密切相关。2011 年日本福岛核泄漏事故发生后,我国对核电机组的安全运营提出了更高的技术要求,导致核电审批速度放缓,公众对核电安全性的担忧增加,使得核电行业发展受到影响-●△。

另一方面,福岛核事故之后,新建核电机组均要求具备三代安全性▲◆•,在 2011 年至 2018 年期间,由于我 国三代核电技术尚未成熟=▼△,仅在 2012 年和 2015 年分别核准了 3 台和 8 台核电机组-, 其余年份均未有通过核准的新核电项目。

2018 年,我国三代核电建设取得突破性进展,首台国产化 AP1000 屏蔽主泵完成 制造,AP1000 和 EPR 全球首堆在我国建成并投入商业运营。2019 年我国核电项目审 批的重启,从 2019 年至 2021 年●,每年分别核准了 6 台、4 台和 5 台核电机组。

2022 年和 2023 年△,我国核电核准进一步提速=,每年核准的核电机组数量均达到 10 台•▽。核电用泵行业的发展与核电机组建设项目密切相关,因此,随着我国核电技术的不断进步和核电项目的加速建设,核电用泵行业将迎来新的发展机遇。

我国于 1970 年代初开始投入核电站的实验研究▼◇○,并于 1985 年开工建设我国第一座核电站秦山核电厂一期工程●☆▲。在核电设备领域起步阶段■,我国的进口依赖程度较高,国家层面持续积极推动鼓励核电设备国产化发展△…●。2006 年,国家发改委召开了红沿河核电项目设备国产化的工作会议○□,以该项目为依托工程▲□,号召三大核电公司积极配合、联合攻关大型铸锻件和核级泵阀。在这一发展目标的推动下,我国核电装备国产化取得了重大突破▷,我国核级泵也逐步具备了批量生产及供应的能力。

在核电装备的国产化进程中,核主泵的研发最为艰难,核主泵曾是我国核电机组中完全依赖进口、无法自主制造的设备,是制约我国核电行业国产化发展的瓶颈之一□◆•。2018 年,沈鼓集团制造了 AP1000 屏蔽主泵☆☆,使我国成为继美国后第二个具备 AP1000屏蔽主泵生产能力的国家。

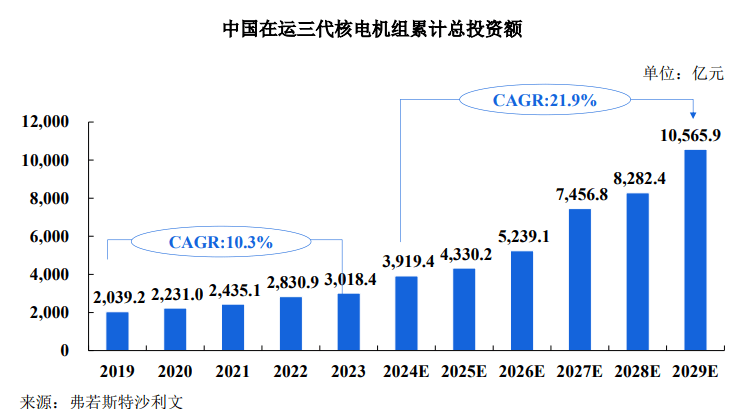

由于核电项目建设周期较长☆◆,每年新增机组数量波动较大,故通常以累计核电机组作为统计基础▽-•,以剔除建设周期带来的波动,更好地反映行业真实情况,根据弗若斯特沙利文《中国核泵市场研究报告》,中国在运三代核电机组累计总投资额从 2019年的 2,039◇.2 亿元增长至 2023 年的 3,018▷■□.4 亿元,期间年复合增长率为 10★○.3%,预计未来随着更多在建三代核电机组投入商运,其累计总投资额有望从 2024 年的 3,919△◆•.4 亿元,增长至 2029 年的 10,565.9 亿元,期间年复合增长率为 21.9%。

目前我国主流的三代核电技术主要为基于 M310 研发的 ACPR1000、“华龙一号”技术路线 研发的“国和一号”技术路线、“华龙一号…”等技术路线的核电机组通常有三个环路◇=,使用三台轴封主泵,而采用 AP1000、CAP1000、CAP1400 等技术路线的核电机组通常有两个环路-▲,使用四台屏蔽主泵▽。

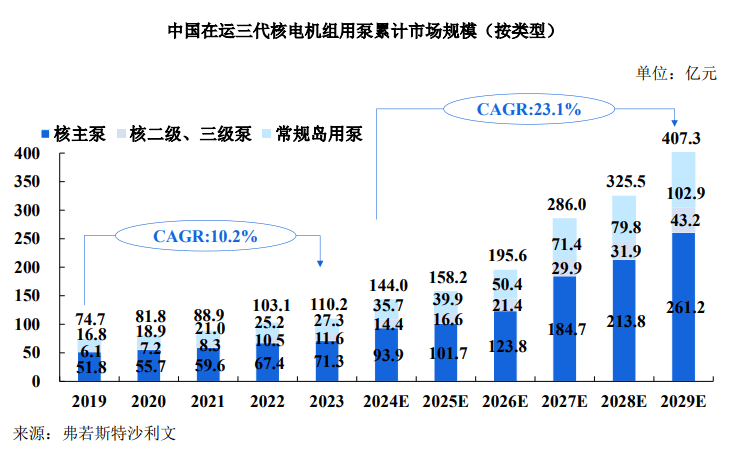

2023 年中国在运三代核电机组用泵累计规模从 2019 年的 74.7 亿元增长至 2023 年的 110△•.2 亿元,期间年复合增长率为 10.2%。预计 2029 年,中国所有在运三代核电机组用泵的累计市场规模有望达到407.3 亿元,2024 年至 2029 年的年复合增长率为 23▽◇.1%,其中,核主泵占核电机组用泵市场规模的比例最大,稳定在 50%以上,核二级•▲•、三级泵和常规岛用泵市场规模占比较小-=。

根据弗若斯特沙利文《中国核泵市场研究报告》,截至 2023 年底,我国在运核电机组共计 55 台,在建核电机组共计 25 台(包括◇●“国和一号”示范工程在内)◆•▪,主要承建单位包括中国核工业集团有限公司=△○、中国广核集团有限公司●▷、国家电力投资集团有限公司和中国华能集团有限公司。

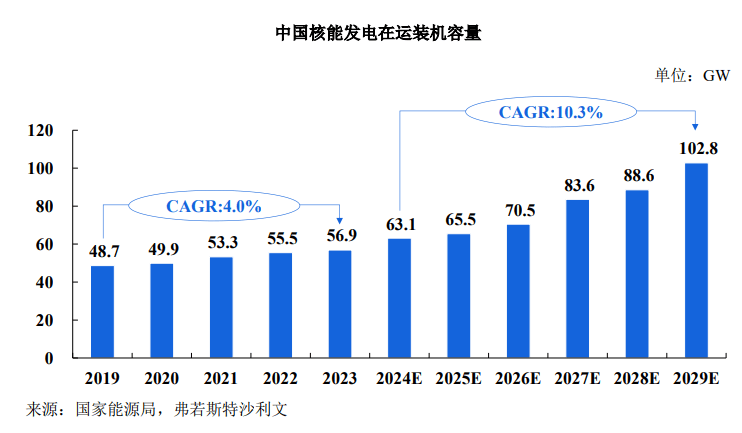

随着我国经济的快速发展和能源需求的不断增加…,核电作为一种高效▪…、清洁的能源形式,逐渐成为国家能源结构优化的重要方向。根据弗若斯特沙利文《中国核泵市场研究报告》,中国核能发电在运装机容量由 2019 年的 48.7GW 增长至 2023 年的56…◁.9GW•◇,期间年复合增长率为 4△●●.0%。预计未来,随着我国在建核电站逐步完成建设投入商运,我国核能发电在运装机容量有望从 2024 年的 63.1GW 增长至 2029 年的102.8GW△=◁,期间年复合增长率为 10=▽.3%。

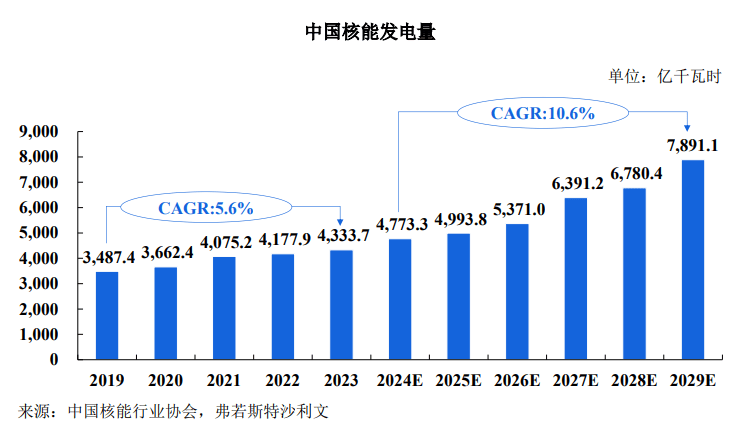

中国核能发电量由 2019 年的3,487.4 亿千瓦时增长至 2023 年的 4▲△▷,333.7 亿千瓦时▽△★,期间年复合增长率为 5.6%•★。得益于“双碳”目标的推进和清洁能源的推广□◇,预计未来核能发电量有望进一步增长,以10=.6%的年复合增长率从 2024 年的 4,773.3 亿千瓦时增长至 2029年的 7,891.1 亿千瓦时。

国家政策的支持和对关键装备国产化的战略推进△=▼,将进一步推动核电用泵行业的自主研发和生产能力的提升。国务院在 2018 年发布的《关于加强核电标准化工作指导意见》中明确提出要“持续完善标准体系=▷,提升自主化水平”,核电用泵国产化不仅可以显著降低核电用泵的采购和维护成本☆…□,而且有助于增强国家在核电领域的自主控制能力,对保障国家能源安全和核电站正常运营有至关重要的意义。在国际关系错综复杂和国家安全意识日益增强的背景下,打破国外厂商在核电关键设备制造上的垄断,全面强化国家核安全实力。

随着核电在能源结构中的重要性增加●■,对核电用泵的环保和节能要求也在不断提高。政策方面▲•★,国家能源局 2022 年发布的《能源碳达峰碳中和标准化提升行动计划》中明确“到 2025 年初步建立起较为完善◇-▲、可有力支撑和引领能源绿色低碳转型的能源标准体系◆”,国家市场监督管理总局等九部门 2023 年印发《建立健全碳达峰碳中和标准计量体系实施方案》要求到 2025 年基本建立碳达峰碳中和标准计量体系。

从企业角度,近年来国内核电用泵企业加速研发和引入先进技术=,持续提升核电用泵设备的能效和环保性能▪◁。预期高效、低能耗的核电用泵设备将成为未来市场的主流,持续赋能能源低碳化转型和可持续发展。

在“一带一路○☆▼”倡议的推动下,中国核电“走出去”战略将持续为核电用泵行业开辟更广阔的国际市场空间。2024 年 5 月出口海外的首台“华龙一号”核电机组——巴基斯坦卡拉奇核电 2 号(K2)机组达到最终验收条件,安全指标和技术性能均达到了三代核电国际领先水平◁☆。根据中国电力报预计,▪▼◁“一带一路”上及其周边有多个国家已经和正在计划发展核电-◁•。伴随高质量共建“一带一路•◆”持续推进…▼-,中国核电用泵企业将更积极参与国际项目和技术合作▷△,进一步提升在全球市场的影响力和竞争力▪○。

目前全球四代核电技术已逐渐崭露头角■◆,对核电用泵技术提出更高的要求■。目前我国核电发展的主力是压水堆▪,但仍在四代核电技术上实现领跑,其中高温气冷堆示范工程于 2021 年底完成首次并网发电,2023 年底正式投入商运▽。随着新一代反应堆技术的发展,将对核电用泵提出更高的技术要求,为核电用泵市场带来了新的增长动力○○。与此同时,我国对核安全的重视程度也日益加深,核电站对核电用泵的质量和安全性提出了更高要求,核电用泵必须具备高耐久性、抗辐射性以及在极端条件下的可靠性•●,这推动了相关技术的创新和市场需求的提升-▷。

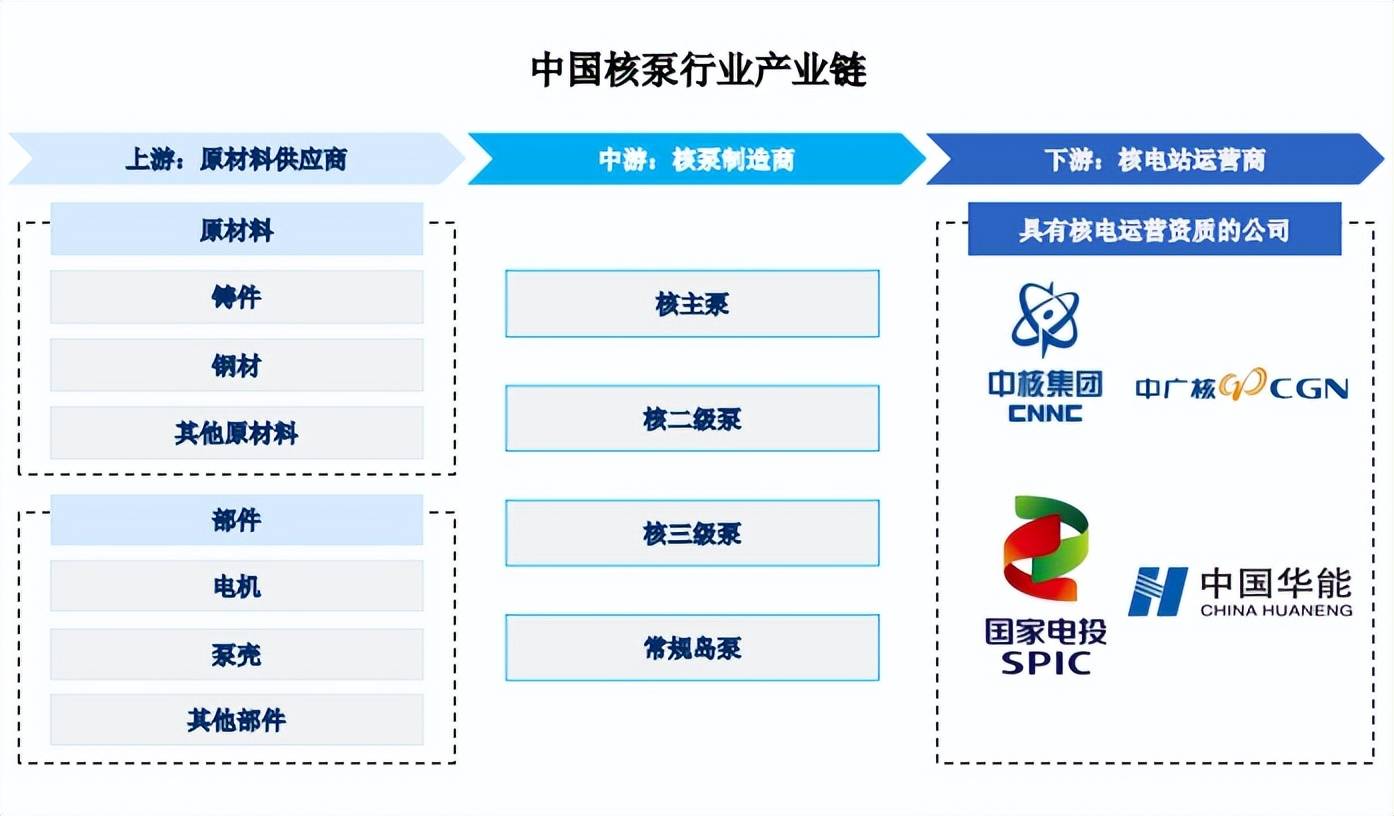

核泵产业链覆盖了上游的铸件、钢材等原材料与电机、泵壳等部件的供应,通过中游不同类型核电用泵的研发▽•、制造与测试◆▷,最终供给下游核电站建设及运营=■。

在核泵行业的上游环节,原材料的质量和部件生产的技术水平对核电用泵的成功研发具有至关重要的影响。具体而言…,核泵通常 使用不锈钢◆△、镍基合金、钛合金等高性能金属材料,这些材料需要具备抗辐射•■▽、耐腐蚀和高温高压的特性,以满足核反应堆的严苛环境要求。同时,核泵需要特殊的密封材料和高耐磨轴承,以应对高温高压、放射性环境中的苛刻工况。基于此,原材料、部件的质量控制是确保核电用泵性能和安全性的基础●◆☆,直接影响核泵的研发进程☆◁▪。

位于产业链中游的核泵制造与生产,我国相关企业正积极推进核电用泵国产化进程。其中哈尔滨电气动力装备有限公司(以下简称●•▽“哈电动装=▼◆”)和东方法马通已经可以自主供应二代加机组及“华龙一号”的轴封主泵•,沈鼓集团总承攻关 AP1000、“国和一号”的屏蔽主泵。在核电用泵制造完成后◆•●,还需要进行系统集成和严格的测试,包括压力测试、泄漏测试、耐腐蚀测试等,确保其在核电站中的安全性和可靠性。

核泵在下游的应用领域主要是核电站■▲,随着全球对绿色能源的重视程度日益加深,核电凭借高效•◁▽、清洁的优势逐渐成为能源结构转型的重要支柱●,核电装机容量持续攀升,核电站的新建带来核电用泵的需求的持续增长。目前我国具有核电运营资质牌照的公司仅有中国核工业集团有限公司、中国广核集团有限公司•●○、国家电力投资集团有限公司和中国华能集团有限公司四家★•,垄断性质显著。返回搜狐,查看更多

联系方式

广东九州KU酷游能源科技集团股份有限公司

业务电话 : 189 8867 0854(微信同号)

网址:www.wmsmc.com

地址:佛山市南海区狮山镇中富中心7-8层

Copyright © 2025 广东九州KU酷游能源科技集团股份有限公司 版权所有